「生活費が足りないから」消費者ローンを利用する理由

2007年11月12日 06:30

【NTTデータ経営研究所】は11月6日、消費者ローン利用者・利用経験者の借り入れに関する意識調査の結果を発表した。それによると消費者ローンを利用する目的は「日常の生活費の補てん」を目的とする、明確な資金使途を伴わないものであることが明らかになった。さらに「他のカードローンの返済のために借り入れをしている」人も2割以上にのぼり、俗に言う「多重債務」状態に陥っている利用者が相当数存在するとリリースでは警告している(【発表リリース】)。

スポンサードリンク

今調査はインターネット経由で10月10日から12日、「金融機関」「クレジットや信販」「消費者金融」のいずれかから借り入れ経験のある人を対象に行なわれた。有効回答数は1100人。男女比は72対28。年齢構成比は30代が36%、40代が35%など。借り入れパターンは3業態すべてからが46%、消費者金融とクレジットや信販の組み合わせが21%など。

●「生活費が足りない」だから消費者ローンを利用する

先に今リリースによる「数十万人が総量規制の施行で自己破産に陥る可能性がある」との記事(【融資の総量規制で60万人が自己破産の可能性も】)において、「なぜ自己破産をしなければならないほど消費者ローンで借りねばならないのか」という疑問が沸いた読者も少なからずいるだろう。その理由はやはり(想像がつくように)「日常の生活費」という、支払用途が特定されない「収入の補てん」を目的とするものだった。

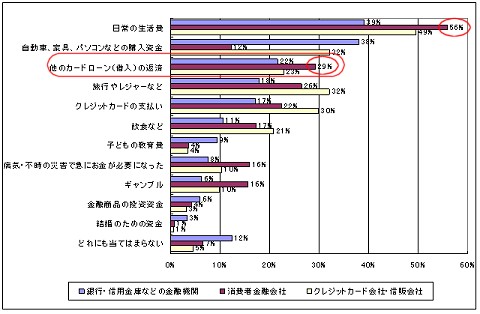

借り入れ理由(複数回答)

「金融機関」「クレジットや信販」「消費者金融」いずれの業態においても、もっとも多く回答が得られた理由は「日常の生活費」の補てん。消費者金融にいたっては過半数が答えている。消費者ローンの多くが、「○×を買うのに必要だから」などいったような、特定の利用目的を伴わない生活資金のバックアップに多数使われていることが分かる。

また、「飲食」「旅行やレジャーなど」のような自己満足型の特定消費の目的には「クレジットや信販」、「金融商品の投資資金」「子どもの教育費」など比較的堅めの消費対象には「金融機関」が多く用いられている傾向が見られる。

一方「消費者金融」はその機動力の高さから「急にお金が必要になった」状況(病気などで)でその利用頻度が高いが、「ギャンブル」で用いる人も多いのが気になる。

気になるのは「他のカードローン(借入)の返済」に充てている人が2割強(「消費者金融」にいたっては3割近く)もいること。ある場所からの借金の返済に、稼いだお金ではなく別の場所で借金をして充当していることから、「多重債務」状態におちいっている状況が容易に想像できる。その度合には幅があるだろうが、それでも「消費者ローン利用者の2割強が多重債務の可能性」というのはインパクトのある話だ。

●20代は「消費者金融」への抵抗感が薄い

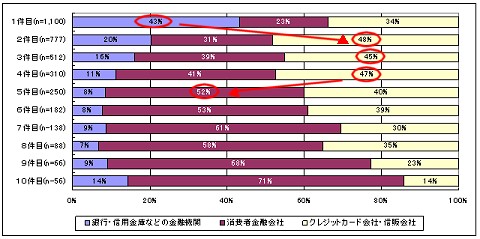

消費者ローンは今回の調査のように「金融機関」「クレジットや信販」「消費者金融」の3業態に大きく分類される。それぞれに特徴や借入のハードルが異なり、抵抗感やイメージもそれぞれ異なる。業態別に借入先の順序を訪ねたところ、全体としては「金融機関」からが1件目としてもっとも多い対象となった。

業態別借入順番

1件目は「金融機関」がもっとも多く2~4件目は「クレジットや信販」、そして5件目以降は「消費者金融」がもっとも多い回答数を得ている。借入パターンとして「最初に金融機関で借りて、利用枠が一杯になった時点でクレジット・信販を利用し、それでもダメになったら消費者金融を使って借り入れる」という傾向が見て取れる。これはこの順に借り入れるまでのハードルが低いのが最大の要因だろう。一方で全般的には「最初から消費者金融は使いたくない」という選択基準もうかがえる。

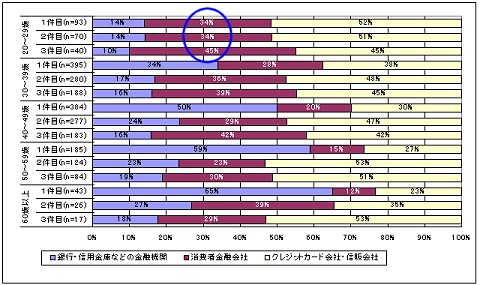

しかしこの基準や選択順位も、年齢によってかなりの差が見られる。借入1件目から3件目、全体ならば「金融機関」で借りてその後「クレジットや信販」で留まっている段階において、年齢別に詳しく調べたところ、20代では「金融機関」はむしろ少なく、「クレジットや信販」からがトップに立っているのが分かる。そして3件目からはすでに「消費者金融」が(同数だが)最大利用機関にあがっている。

年代別借入先選定順序

年齢を経るにつれて「金融機関」への依存度が高まるが、これは裏返せば年を経ないと「金融機関」から必要な額を借り入れることができないという実情の表れでもあると思われる。

一方20代では「金融機関」の利用率は概して低く、若年層へのハードルの高さ(あるいは裏返しで「若年層の銀行離れ」)が見て取れる。またリリースで指摘されているように、ブランドイメージ戦略の成功も一因なのだろう(最近は広告規制の強化でその状況も変化しつつあるが)。

●借入先の選択理由は業態によって多種多様

1件目に借入をした業態に対する選択理由を尋ねたところ、業態ごとにその理由が大きく異なることが明らかになった。それぞれその借入先を選んだ「事情」が違うことの現われでもある。

■金融機関

・手数料や金利が低い……34%

・借入する時の審査手続きが簡単だったから……16%

・よく利用する駅前や商店街に借入先の店舗や自動契約機があったから……15%

■クレジットや信販

・よく利用する駅前や商店街に借入先の店舗や自動契約機があったから……23%

・借入する時の審査手続きが簡単だったから……22%

・24時間365日、借入することが可能だから……18%

■消費者金融

・よく利用する駅前や商店街に借入先の店舗や自動契約機があったから……35%

・借入する時の審査手続きが簡単だったから……28%

・借入する時の審査スピードが速かったから……22%

・他人に気づかれずにお金が借りられたから……22%

「金融機関」の場合には金利の低さがダントツで支持理由として挙げられている。一方で「クレジットや信販」「消費者金融」では立地条件や借入までのハードルの低さが上位についている。「金利は多少高いが、(すぐにでも)借入できるのならば……」という借り手側の心理や事情がうかがえる。

今回は詳しく取り上げなかったが「現在借入している人」に月毎の返済額を尋ねたところ、3割近くが「5~10万円」、2割強が「10~30万円」と答えている。比較的少額の「5万円以下」で計算しても、全体の44%にしか過ぎず、逆に考えれば過半数が「毎月5万円以上の返済に追われている」計算になる。

現在の収入と返済額との対象調査が行われていないので詳細は不明だが、単純に考えて「毎月5万円以上、返済しなければならない状況」は辛いかどうか想像すれば、辛くないと答える人はそれほど多くはないだろう(それだけの返済をしても「辛くない」くらいに収入があるのなら、そもそも多額の借入はしないか、してもすぐに返済のめどが立つはず)。

先の「総量規制が施行されると自己破産者が数十万の単位で発生しうる」記事においても指摘したが、「総量規制施行後には節約で対処する」と答えた人がもっとも多く、7割以上を占めていた。しかし今回取り上げた項目を見る限りでは、日常の消費サイクルの中に消費者ローンを組み込んで生活している人が多いことが分かる。

これらの状況が「収入そのものが減少して生活が厳しくなっているから」なのか、「消費に慣れてしまい分相応の生活に我慢ができないから」によるものかまでは判断できない。だが原因がいずれにあるとしても、消費者ローンに頼らざるを得ない状況が改善されない限り、総量規制などの影響は相当あるものと想像されよう。

(最終更新:2013/08/18)

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する