個人年金と生命保険料控除、将来に備えて税金も安くなる制度の改正案をさぐる

2007年09月17日 19:35

金融庁が8月29日に発表した2008年度税制改正要望案の資料に代表されるように、現在金融庁をはじめ金融関連各方面からさまざまな税制改正案が提示されている。その最たるものが先に【「配当は恒久10%、譲渡益は時限10%継続」金融庁正式要望発表】でお伝えした、証券税制優遇措置の一部恒久化。その他にもこの時発表された金融庁の要望案には、色々と注目すべき項目が掲載されている。意外に知られていないが、仮に実現すれば案外多くの人が恩恵を受けるかもしれないのが、「社会保障制度補完商品に関する保険料控除制度の創設」。要は現在「生命保険料控除」と「個人年金保険料控除」で別々の税金控除枠を整理して、もう少しフレキシブルに活用できるようにしようというものだ(【金融庁リリース、PDF】)。

スポンサードリンク

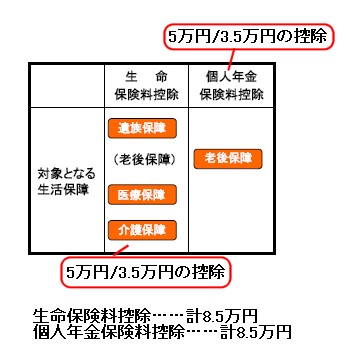

●現行制度

少々分かりにくいので順を追って説明することにしよう。現在生命保険や個人年金(私的年金)保険への加入を後押しするために、これらの保険に入っていると、一定額の保険料は税金の対象外となる。つまり保険料の一部は「経費」として認められるようなもの。

認められるためには諸条件(例えば「生命保険料控除」なら保険金の受取人が契約者本人か結婚相手、その他一定内の親族でなければならない)をクリアしなければならないが、その条件さえ満たせば最大で所得税(国税)5万円分、住民税(地方税)3万5000円分までが「生命保険料控除」と「個人年金保険料控除」それぞれ別途に控除してもらえる。

仮に税額を10%とした場合、実際に税金が安くなる額はそれぞれ0.1を掛ければよいのだから5000円と3500円、合わせて8500円ずつとなる(「生命保険料控除」で8500円分、「個人年金保険料控除」で8500円分の税金が安くなる)。

現行制度。生命保険料と個人年金保険料で、それぞれ別途に所得・住民税あわせて最大8.5万円まで課税所得が控除される。

・控除額が限定的

・個人年金と生命保険間での

融通が利かない

それなりに嬉しい制度だが、年間で所得税では2万5000円、住民税では1万5000円以上の保険料に達してしまうとそれ以上は「全額控除」ではなくなってしまう。例えば所得税の最大枠「5万円控除」を適用するには、年間保険料が10万円を超えていなければならない。仮に年間10万500円の保険料(月8375円)を支払ってようやく「5万円控除」の適用が受けられ、しかも残りの5万500円は控除対象外。

また、「生命保険料控除」と「個人年金保険料控除」の枠を(それこそ携帯電話の料金プランのように)融通を利かせて行き来させることもできない。例えば「個人年金は入っていないから、その控除枠を生命保険料枠にプラスさせる」のは不可。

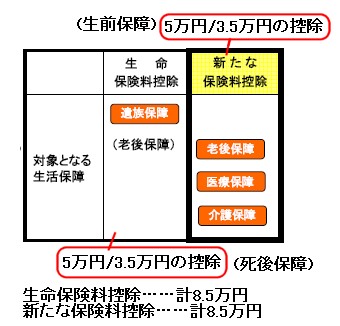

●金融庁改定案……生前社会保障充実のサポートに重点

金融庁の改正案では現行の「個人年金保険料控除」の”代わりに”新しい保険料控除枠を設け、「生命保険料控除」を原則「遺族保障」、つまり「死後保障」に限定。新保険料控除枠に「老後保障(現行の「個人年金保険」)」「医療保険」「介護保険」を詰め込み、当事者の「生前保障」枠として設定するというもの。

金融庁案。当事者の生前用保障と死後保障に分ける考え方。

・「生前保障」と「死後保障」に二分

・金額上限の引き上げがないと

個人の社会保障制度への備えを

活性化する意義が果たせない

図ではあくまでも現行枠と同等という過程で「生命保険料控除……計8.5万円」「新たな保険料控除……計8.5万円」と記述したが、資料には「公的な社会保障制度を補完す

る医療・介護・年金の民間保険商品の重点的な普及の充実・拡大を図る必要がある」という表記が見られ、現行の金額枠ではこの言葉を果たせない(特に「新たな保険料控除枠」では現行の個人年金保険と医療保険が同一枠になってしまう)ため、取り分け「生前保障」枠分において大幅な上限額の引き上げが期待できる。

というより、枠をかさ上げしないと「個人から積極的に私的社会保障制度を活用しよう」というモチベーションを高めることはできない。

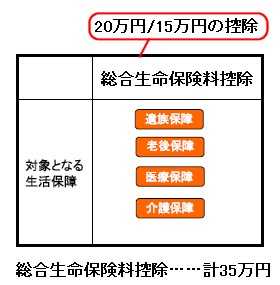

●生命保険協会案……総合生命保険料控除制度の設立と控除枠の2倍増

他方、同様の改正案を出していないか調べたところ、生命保険会社から成る【生命保険協会】が昨年の段階で、似て異なる案を出していた。タイミング的にそろそろ同様の案を2008年度向け要望案として出すと思われるが、現在ウェブサイト上にはその姿はないので、昨年のものを検証する(【昨年度案】)。

生命保険協会案。簡素統合化と上限枠の大幅引き上げが骨子。

・簡素にするため一本化

・控除額を2倍増

現行案で別々の控除枠の行き来ができず融通が利かない点への考慮や、そもそも「将来への備え」を推し進めるのだからわざわざ別枠にする必要はなく、簡素で分かりやすくしようという考えのもとに、控除枠を「総合生命保険料控除」に一本化。その上で控除額を所得税なら20万円、地方税なら15万円までと、ほぼ2倍増に引き上げている。

要は「死亡保険だろうと医療保険だろうと、老後の生活をサポートする個人年金だろうと、大意では『将来への個人自身への備え』に違いない。公的援助ではまかないきれないから個人の備えを奨励するため、控除枠を設けているのだから、簡単に分かりやすく、しかもフレキシブルに適用できるよう一本化してしまえ」というものだ。

ちなみに「生命保険料控除」も「個人年金保険料控除」も、サラリーマンの場合にはほとんど関係がない。会社レベルで保険や個人年金も(企業年金として)サポートしてくれるし、万一それらに個別で入っていても、会社の経理に前もって書類を提出しておけば、勝手に年末調整の計算をしてくれる。主に関係があるのは、自分で確定申告をしなければならない自営業者その他の人たち。

そもそも生命保険料や個人年金保険料の控除枠は「公的なサポートだけでは手厚いケアができる保障がないので、自助努力をしてほしい。それを後押しするために税金の優遇措置を設けてあげるよ」という主旨のもの。

個人年金は単に「老後の経済的な面」で、生命保険は「病気やけがなど万が一の時の経済的な面」で、というように多少場面が異なる(前者は必ず到来するが後者は杞憂に終わる場合もある)が、「その時がきた場合に満足なものを受けられない公的な援助を補助するために、自分自身で備えておくもの」という点ではまったく主旨を同じくする。

その観点で考えると、上限枠の件を別にしても金融庁案よりは融通の面で優れている生命保険協会案の方が良いように思えるのだが、どうだろうか。

※実際には所得税(国税)と住民税(地方税)は別途再計算されるため、たとえば現行制度の図表にある「計8.5万円」のように単純に控除額が足して計算されるわけではありません。

スポンサードリンク

ツイート

最新情報をRSSで購読する

最新情報をRSSで購読する